証券会社で株投資をしていると「iDeCo(イデコ)」という文字がよく目に入ると思います。株とは違うようだし、単語からサービス内容を予想することもできない。チラシなどでも目にするけれど、一体全体イデコとは何なのか・・・と疑問に思うのではないでしょうか。

実はこの「iDeCo(イデコ)」、優秀な投資法なのですが、いまいち利用者も知名度も上がらない、ちょっと悲しい投資法なのです。

今回は、株と一緒に使いたい「iDeCo(イデコ)」について、簡単に解説したいと思います。ピンときたら、株投資とセットで活用を検討してみてはいかがでしょう?

iDeCoとは個人型確定拠出年金の愛称である!日本の年金のしくみとは

とは.jpg)

iDeCo(イデコ)とは、個人型確定拠出年金の愛称です。

厚生労働省がわかりやすい愛称を公募し、4,000件を超える応募の中から選定されました。「individual-type Defined Contribution pension plan」を略し、「iDeCo」です。「i」には個人を表す「私」という意味も含まれています。まさに「私のための年金(個人型確定拠出年金)」というわけです。

ここまでお話すると、「そもそも確定拠出年金って企業の話では?」とか、「どうしてiDeCoが株や証券会社と繋がって来るのよ?」といった色々な疑問が出て来るのではないかと思います。個別の疑問は、iDeCoを知れば自然と解消することでしょう。

まずは簡単に、日本の年金の仕組みについて確認しておきましょう。

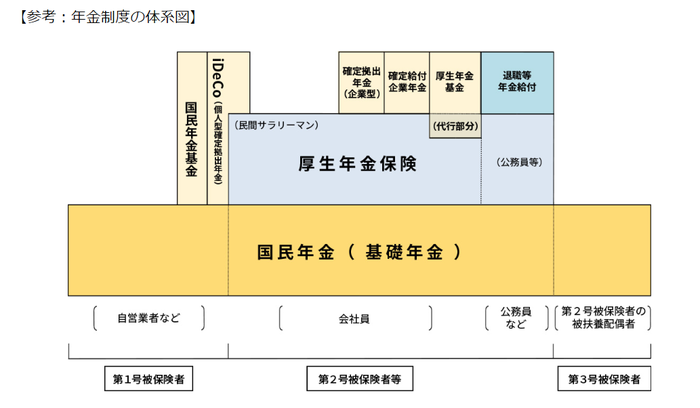

日本の年金は2階建て!そこに1段プラスするiDeCo

日本の年金の基礎は「国民年金」です。国民年金は、20歳以上60歳未満の人がすべて加入することになっています。会社に入っている人、学生、自営業、すべてです。日本の年金制度の基礎の基礎、大本になっているのが国民年金なのです。

国民年金の上に、2段目の「厚生年金」があります。厚生年金は、会社などに勤務している人が加入する年金です。すべての人が厚生年金に加入するわけではなく、厚生年金に加入できる体制づくりをしている会社に勤務するなど、条件がそろってはじめて加入することができます。

たとえば、Aさんはサラリーマンとして働いていました。Bさんは個人事業主でした。AさんとBさんでは、年金の加入状況に差が出てきます。

サラリーマンとして会社に勤務しているAさんのようなタイプは、会社の厚生年金に加入していることが多いので、年金の加入状況は「国民年金+厚生年金」になります。対して個人事業主であるBさんは厚生年金に加入していません。加入状況は「国民年金」になります。

このように、ライフスタイルによって年金の加入状況には差が出ます。差は出るのですが、国民年金に加入するという点は共通になります。国民年金がすべての年金の基礎たる1段目の年金だからですね。引用した図を見ると、橙色の国民年金が一番下に来ていることがわかります。

すべての人にとって基礎になる国民年金。厚生年金は国民年金をベースにした2段目の年金で、国民年金があってこその年金(階段で考えてください。1段目がなければ2段目は存在しません!)。

また、仕事などのライフスタイルによって、年金の加入状況が異なっていることを覚えておいてください。大事なことです!

日本の年金ではさらに段を重ねることができる!

日本の年金は、国民年金という基礎(階段の1段目)をベースにして、他の年金を上に積み重ねることができるようになっています。

サラリーマンの場合は、1段目である国民年金と、2段目である会社の厚生年金への加入が基本的なかたちになります。ただ、会社で企業型確定拠出年金を導入している場合は、さらに企業型確定拠出年金を積み重ねていることがあります。

個人事業主の場合、国民年金のみの加入が基本です。さらに、国民年金基金などの自由に加入できる年金に加入し、段を増やすことができます。段が増えればその分だけ将来的な年金が増えます。

iDeCoは、個人の判断で自由に加入することのできる年金の1つです。

たとえば国民年金と厚生年金に加入している会社員が「将来の備えを増やしたい」と考えてiDeCoに加入したり、個人事業主が「国民年金のみでは不安だから、もう1つ段を増やしておこう」と考えてiDeCoに加入したりします。

国民年金のように加入が強制されているわけではない。自分の判断で加入し、国民年金の上に積み上げることができる段。これがiDeCoなのです。

ここまで説明すると、「どうして年金が投資と関わって来るのよ」と謎は深まるばかりかもしれません。ご安心ください。その点についてもちゃんと説明します。

次は、「iDeCoってどんな年金なのよ」という点について確認してみましょう。

国民年金に段を追加できるiDeCoは株と違った意味での「将来への投資」

iDeCoは個人の判断で加入することができる、個人型確定拠出年金です。確定拠出年金とは、「掛金を拠出して、自分で運用する」タイプの年金のことです。

たとえば国民年金の場合、国民年金保険料というお金を出さなければならないことは、確定拠出年金と同じです。しかし、自分が出した年金保険料だからといって、自由に運用することができませんよね。拠出した年金保険料は専門の機関の采配のもと、債券や株などで運用されることになります。そこに個人が口出しすることはできません。

また、個人型確定拠出年金は国の年金である国民年金より「自分のため」という特徴が強調されています。国民年金は、年金保険料を世代間の支え合いとして利用しています。20代の若者が払った年金保険料を、より上の年金世代を支えるためにも使います。

しかし確定拠出年金は支え合いではなく「拠出した本人のもの」と徹底しています。国民年金と確定拠出年金は「将来のための投資」ではあるのですが、「運用者」や「誰のためのものか」が異なっているのです。他にも確定拠出年金には、国民年金と大きく違っている部分があります。

個人型確定拠出年金とはどんなものなのかを、簡単に整理してみます。

1、iDeCoとは個人型確定拠出年金のことである

何度も書いていますが、iDeCoとは「個人型確定拠出年金」の愛称です。確定拠出年金には企業型もあるので、混同しないようにしてください。

個人型確定拠出年金とは、「個人(自分)が契約し、個人(自分)が掛金を拠出し、個人(自分)が掛金を運用する」タイプの年金です。国民年金には加入したくない。けれど、個人型確定拠出年金には加入したいということはできません。基本はあくまで国民年金で、その上に1段プラスするタイプの年金として、個人(自分)の判断で契約することができます。

2、iDeCoの拠出金は「自分で積み立てる自分のためのもの」である

iDeCoには「個人(自分)が契約し、個人(自分)が掛金を拠出し、個人(自分)が掛金を運用する」という特徴があります。さらに「個人(自分)が受け取ることができる」という特徴もあります。

国民年金は世代間の支え合いという性質があります。自分が年金保険料を拠出したからといって、自分に返ってくるとは限りません。対してiDeCoは基本的にすべて自分です。自分で契約してお金を出し、運用して自分に返ってくるという「どこまでも自分のため」という特徴があります。

iDeCo自体は国が音頭を取って創設した、れっきとした年金制度の一角です。しかし国民年金と異なり、どこまでも「自分の将来のため」という点が異なっています。

3、iDeCoは60歳以降に給付を受けることができる

iDeCoは毎月5,000円からスタートできます。5,000以上の自分の好きな金額で契約し(1,000円単位で増やすこともできます)、毎月こつこつ積み立てることになります。このこつこつ拠出し積み立てたお金は、iDeCoで使うことができると定められている金融商品で運用することができます。

積み立て分+運用分は、60歳以降に給付を受けることができます。積立預金は同じ積立でも、自分に自由に解約することができます。しかしiDeCoの場合は年金資源・老後資金として積み立てしますので、原則的に60歳まで自由にお金を下ろすことができません。

60歳の給付まで、延々と積み立て&運用を行うことになります。

4、iDeCoの運用に使える金融商品は契約先によって違う!配分は自己判断で

iDeCoでは、積み立てたお金を自分で自由に運用することができます。たとえば運用に使える金融商品にABCDの4種類があるなら、Aに全額振り分けて運用することもできますし、BCに半分ずつ振り分けることもできます。ABCDの4種類に、均等にお金を振り分けることもできます。

どの金融商品を運用に使うか、そしてどの金融商品にどれだけの掛金を振り分けるかは、自分で自由に決めることができます。

なお、運用に使うことのできる金融商品は、契約先によって異なります。契約先については次の項目である「iDeCoはどこでできるの?実は株式投資もできてしまうイデコ」でお話します。

5、iDeCoは税金的な優遇を受けながら老後の資金を用意することができる

お金を積み立てるなら、積立預金や定期預金でもできると思うかもしれません。投資信託でこつこつ運用する方法でもいいのではないかと思ってしまうかもしれません。

投資信託にも、毎月こつこつ少額から投資できるサービスがあります。老後の資金を捻出するために積み立てるためには、別にiDeCoを使う必要などないと考えてしまうかもしれないですね。

実はiDeCoには、大きな税金上のメリットがあります。同じ積立や投資をするなら、税金上優遇されるiDeCoの方が断然お得です。

iDeCoでは、掛金が所得控除の対象になります。運用中の利益も非課税です。給付時にも、一時金として受け取る場合は退職所得控除の対象になり、年金のようにして受け取る場合は公的年金等控除の対象になります。掛金から運用益、受け取りまで、とにかく控除のオンパレードです。

同じ積み立てでも、積立預金や定期預金は、利息分が基本的に課税対象です。株や投資信託も、利益が出れば、もちろん課税されることになります。その点、iDeCoで運用すれば、運用益は非課税ですし、将来的な受け取りのさいも控除の対象になります。

iDeCoの運用に使える金融商品は、金融機関によってさまざまです。つまり「こんな投資がしたい」「こんな金融商品に投資したいと思っている」という人は、iDeCoの運用商品で望む金融商品を探し、iDeCoとして運用してしまうと、自分でこつこつ積み立てや投資をするより、税金面でぐっとお得になるということなのです。

6、税金面での優遇の代わりに「引き出せない」ことに要注意

前述したように、iDeCoは60歳になるまで原則的に引き出せないというデメリットがあります。

iDeCoは税金面でかなり優遇されています。税金面が優遇されているということは、手許にそれだけ多くの利益を残すことができるということです。しかし、利益が60歳までおあずけの状態になってしまうことは、よく考えたいもの。

利益はすぐに手許に欲しい。それこそ投資の醍醐味である。そう考える人は、税金が課税されてもiDeCoを通して運用するのではなく、普通に自分でサービスを契約して運用する方がいいのかもしれません。あるいは、投資と老後資金の準備(iDeCo)を切り離して考え、別々に有効活用するといった方法でもいいかもしれません。

iDeCoはどこでできるの?実は株式投資としても優秀なイデコ

iDeCoは金融機関でできます。

iDeCoを募集している銀行や証券会社と契約すればOKです。証券会社では、楽天証券やSBI証券、マネックス証券、松井証券などがiDeCoのできる証券会社になります。

気をつけなければならないのは、iDeCoは1つの金融機関としか契約できないという点です。株投資用の証券会社の口座は、好きな会社にそれぞれ開設することができます。しかしiDeCoの場合は、自分が決めた「1金融機関」でしかできません。税金の優遇措置などがあるため、煩雑になってしまう等がその理由です。

iDeCoで運用できる金融商品は金融機関によって違っています。選び方の方法の1つとして、「自分が投資したい金融商品を扱っているかどうか」で決める方法があります。

iDeCoで税金上の優遇を受けながら投資するという方法!株とiDeCoダブルで資産運用を

iDeCoで運用できる金融商品は、投資信託や定期預金などになります。たとえば国内株で投資をしたいという人は、国内株を組み合わせて作った投資信託を豊富に扱っている証券会社にiDeCoの申し込みをするという方法があります。他にも外国株や債券、不動産などを組み込んだ投資信託を扱っている証券会社もあります。

株投資をしたいなら、ダイレクトに狙った株へと投資するという方法もあります。証券会社で、株の組み込まれた投資信託に投資するという方法もあります。そしてiDeCoを活用し、税金の優遇を受けながら株の組み込まれた投資信託などの金融商品に投資するという方法もあります。

iDeCoは老後資金の準備するための個人型確定拠出年金という「自分のための年金」です。ただ、拠出した掛金を、契約先の金融機関が「iDeCoで使えますよ」と提供している金融商品で運用できるという特徴があるため、一種の投資方法としても使えてしまうわけです。

株に対して投資信託を通じて運用したいと考える場合、iDeCoは非常に有利な制度です。何と言っても税金が優遇されていますから。リターンは早めに欲しい。でも、老後資金の準備や、控除も受けたい。こんな場合は、普通に株投資をしながら、iDeCoへ分散投資するという方法も考えられます。

証券会社でよく目にするiDeCoは年金の1種。メリットが多いので、上手く使えば投資や分散投資にも非常に役立ちます。

ネット証券の中でも有名なところはiDeCoの契約ができます。せっかくなので、証券会社を使い尽くすつもりで、iDeCoの活用も検討してみてはいかがでしょうか。